平成29年度の税制改正により、上場株式等の配当所得や譲渡所得については、所得税と住民税で異なる課税方式を選択することができるようになっています。

ただし、異なる選択をするためには、これまでは所得税の確定申告書の提出とは別に、市区町村へ住民税の申告書を提出する必要がありました。

令和3年分確定申告ではこの点について、所得税の確定申告書上での記載のみで完結するよう変更されています。

所得税と住民税で異なる課税方式を選ぶ理由

配当所得についての税額への影響

上場株式等の配当所得については、その課税方法として、

- 申告不要

- 申告分離課税

- 総合課税

を選択することができます。

1.申告不要の場合には、特定口座において入金時に源泉徴収された所得税15.315%と住民税5%で納税済となります。

2.申告分離課税は、確定申告において、

- 上場株式等の配当所得と譲渡損失を損益通算する

- 配当所得から過去に生じた上場株式等の譲渡損失を繰越控除する

際に選択します。税率は所得税15.315%と住民税5%です。

また、3.総合課税は、配当所得について配当控除の適用を受けたい場合に選択することになります。

税率は所得税について超過累進税率(所得が多くなるほど税率が高くなる)、住民税10%です。

個々の所得状況と選択した方法により税負担額が変わってきます。

| 課税所得 | パターン1 | パターン2 | パターン3 |

| (所得税) | 申告不要 | 総合課税 | 総合課税 |

| (住民税) | 申告不要 | 総合課税 | 申告不要 |

| 330万以下 | 20.315% | 7.2% | 5% |

| 695万以下 | 20.315% | 17.41% | 15.21% |

| 900万以下 | 20.315% | 20.473% | 18.273% |

| 1,000万以下 | 20.315% | 30.683% | 28.483% |

| 1,800万以下 | 20.315% | 37.188% | 33.588% |

課税所得が900万円を超える方については、所得税・住民税のいずれについても申告不要を選択すると有利になります。

一方、課税所得が900万円以下の方については、総合課税を選択した方がほぼほぼ有利になります。

ただし、所得税については総合課税を選択し、住民税については申告不要とする方がなお有利となります。

国民健康保険料等への影響

総合課税や申告分離課税により上場株式等の配当所得や譲渡所得を確定申告した場合には、その所得金額が総所得金額に含まれます。

(申告不要を選択した場合、確定申告書へ何の記載もしていないため総所得金額には含まれません)

この総所得金額は市区町村の国民健康保険料等の算定に使用されます。

国保等加入者にとっては、市区町村への住民税の申告不要を選択することで、これらの所得を国民健康保険料等の算定に影響させないことができます。

※参考

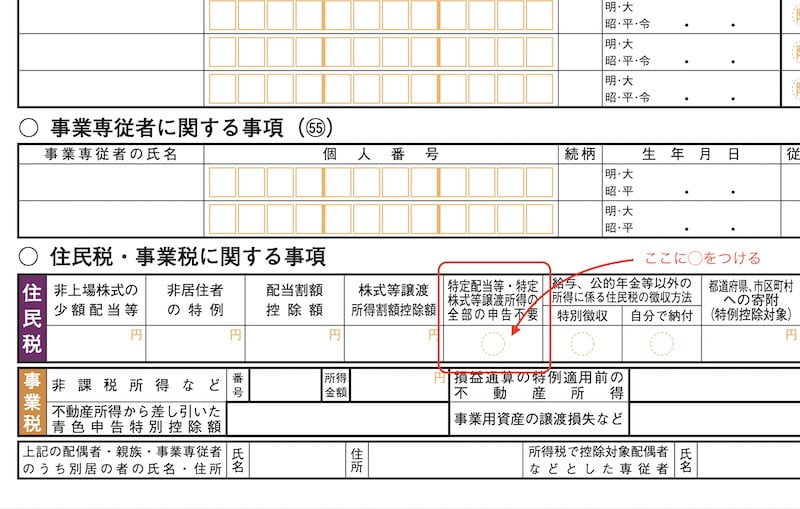

確定申告書第2表のここに記載します

令和3年分確定申告書から第2表「住民税・事業税に関する事項」欄に新たな欄が追加されています。

この欄に◯をつけて提出するだけで、住民税申告書を別途提出することなく、住民税の「上場株式等に係る配当所得等の申告不要制度」の適用を受けることができるようになりました。

この変更は大幅な手間の削減につながりますのでありがたいですね!

(住民税の申告は各市町村によって形式が異なるため、その作成・申告が本当に手間なのです……)

まとめ

所得税確定申告書で住民税の上場株式等に係る所得の申告不要制度の選択ができるようになったことについて記載してみました。

昨年中に発行された確定申告関係の手引書には記載されていなかった(例年通りの手続きが記載されていた)ため、発見したときには思わず喜んでしまったりでした。