令和4年1月1日施行の電子帳簿保存法について。

今回は、

「電子帳簿」による帳簿保存を始める際の手続きと、そのタイミング

について見てゆきます。

承認申請書の提出は不要になりました

改正前の電子帳簿保存法では、原則、

「電子帳簿保存及びスキャナ保存の承認を受けようとする保存義務者は、帳簿の備付開始日等の3月前までに承認申請書を提出しなければならない」

こととされていました。

つまり、納税者が申請をし、税務署長からの承認を受けた上でなければ、帳簿書類の電子保存を行うことができませんでした。

この手続きが改正電子帳簿保存法にて変更されています。

令和4年1月1日以後に帳簿の備付を開始する場合、事前承認は不要です。

これにより電子帳簿の保存が始めやすくなりました。

開始時期は『自己が』『最初から』帳簿作成し始めてから

開始までの手続きが不要となったことで、とても始めやすくなった電子帳簿保存。

では、どのタイミングで開始しても良いものなのでしょうか。

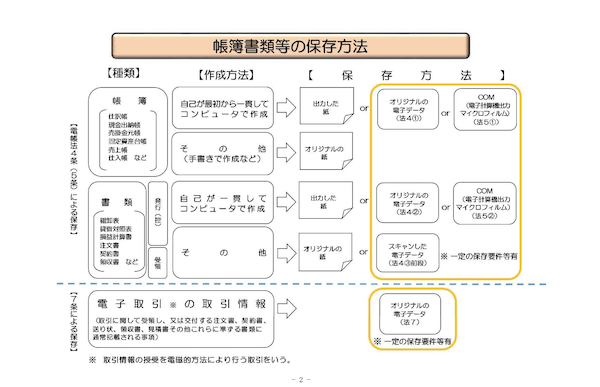

上の図の【作成方法】欄に注目です。

- 『帳簿』…自己が最初から一貫してコンピュータで作成

- 『書類』…自己が一貫してコンピュータで作成

保存される電子帳簿は「自己が」「最初から」一貫して作成したものでなければなりません。

⑴「自己が」は、保存義務者が主体となってその責任において、とされています。

ただし、電子帳簿による会計業務の全てを保存義務者が行わなければならないというものではなく、会計事務所や記帳代行業者へ委託している場合も含まれています。

⑵「最初から」は、課税期間の開始の日とされています。

法人であれば事業年度開始の日、個人事業主であれば1月1日です。

ここで大切なことですが、国税関係帳簿は、

課税期間の開始の日にこれを備え付け、取引内容をこれに順次記録し、その上で保存を開始するもの

とされています。

備付期間の中途であっても、その電子帳簿を保存場所にあるディスプレイの画面や書面で出力できるようにしておく必要があるのです。

自らが日々会計ソフトへ記帳している場合、このことを気にする必要はありません。

しかし、この条件は会計事務所や記帳代行業者へ電子帳簿による会計業務の全てを委託している場合も同様です。

従って、定期的に電子帳簿のデータを受け取ったり、クラウドで共有したりという形で、備付期間の中途においても保存場所(自社)で画面出力or書面出力できるようにしておかなければいけないのです。

これより、電子帳簿保存の開始時期は、

備付期間に定期的にデータの確認ができる状態が満たされている時期

が良いということになります。

新事業年度からの開始が最も効率的でしょうか。

事業年度の中途から開始する場合は、自経化やクラウド会計の利用により、一定の会計業務サイクルへ電子帳簿を追いつかせる必要があります。

なお、一課税期間分(1年分)を事業年度終了日後に一括して外部へ委託する場合は、備付期間中に定期的にデータの確認ができる状態にないため、電子帳簿の保存として認められません。

また、保存場所についても、委託している会計事務所が保存場所(自社内にはデータも確認手段もない)というのは認められません。

これらの場合は電子帳簿の保存ではなく、旧来の紙による保存が必要となります。

まとめ

「電子帳簿」による帳簿保存を始める手続きとタイミング、について見てゆきました。

開始手続きは不要です。

しかし、保存義務者が電子帳簿を課税期間を通して確認できる状態にしておくことが必要です。

【参考】

国税庁 電子帳簿保存法一問一答 【電子計算機を使用して作成する帳簿書類関係】 問7,20