令和3年10月1日より、消費税インボイス制度につき適格請求書発行事業者の登録が開始されます。

そこで制度のおさらい、第7回です。

1.仕入税額控除の適用を受けるためには、適格請求書等の保存が必要となります。

2.請求書に記載する事項が変わります。

3.適格請求書は登録を受けた事業者のみが交付できます。

4.登録を受けるためには申請が必要です。

5.登録を受けた事業者には、適格請求書を交付する義務が生じます。

6.税額計算の方法が変わります。

本日は「6.税額計算の方法が変わる」です。

※過去回はこちら

「積上げ計算」と「割戻し計算」

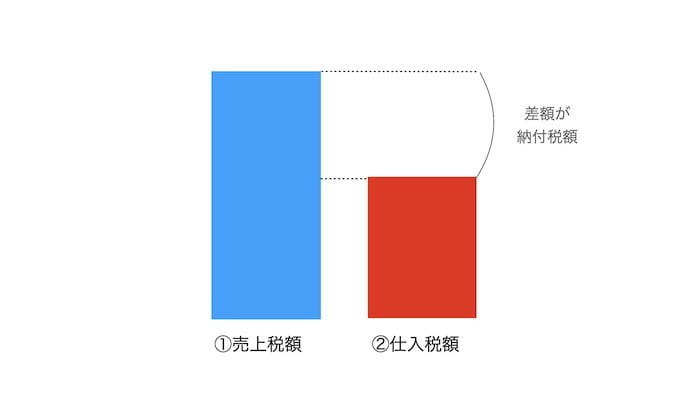

消費税の納付金額の計算は、

「売上に対する消費税額(売上税額)」ー「仕入に対する消費税額(仕入税額)」=納付税額

で計算されます。

このうち「売上税額」や「仕入税額」は、年間で何十、何百、何千と行なった取引の合計額です。

例えば、毎月1個税抜き100円の商品を売り上げたとすると、

1回の取引に係る消費税等 100円×10%=10円

売上税額 100円×12個/年×10%=120円

ですね。分かりやすい。

端数処理が絡む場合に計算方法で違いが出る

では、毎月1個税抜き95円の商品を売り上げたとするとどうでしょうか。

1回の取引に係る消費税等 95円×10%=9.5円 ≒9円? 10円?

売上税額 95円×12個/年×10%=114円 ……でOK??

数字の辻褄が合っていませんね。

上記の場合、次の2点で金額が変わることとなります。

- 消費税等の端数処理は、切り捨て? 切り上げ? 四捨五入?

- 年間の売上税額は、年間売上高の合計から計算でよい?

まず、1.について。

消費税等の端数処理の方法ですが、実は決まりはありません。

事業者ごとの判断でよいこととされています。(参考:財務省「総額表示に関する主な質問」)

そして、2.について。

年間の税額計算の方法として次の2通りがあります。

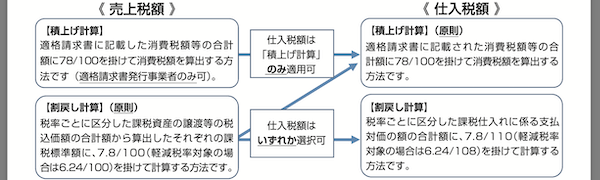

■積上げ計算

適格請求書に記載のある消費税額等を合計(積上げる)して計算する方法

■割戻し計算

適用税率ごとの年間税込総額を割戻しして消費税額等を計算する方法

これまで売上について「積上げ計算」を選択することはできませんでした(一部例外あり)が、インボイス制度導入後は「積上げ計算」と「割戻し計算」から選択することができるようになります。

端数処理の方法と、売上税額の計算方法について比較すると、

| 端数処理 | 計算方法 | 式 | 税額 |

| 消費税等切り捨て | 積上げ計算 | 9円×12回/年 | 108円 |

| 消費税等切り上げ | 積上げ計算 | 10円×12回/年 | 120円 |

| 消費税等切り捨て | 割戻し計算 | (95円+9円)×12回/年÷10/110 | 113円 |

| 消費税等切り上げ | 割戻し計算 | (95円+10円)×12回/年÷10/110 | 114円 |

このように、それぞれの選択により金額が異なりますが、どれも正解です。

税額計算方法の選択と組み合わせ

前述した「積上げ計算」「割戻し計算」ですが、売上税額と仕入税額のそれぞれに対して自由に選択できるものではありません。

ポイントは2つ。

- 売上税額について「積上げ計算」を選択できるのは、適格請求書発行事業者のみ。

- 売上税額を「積上げ計算」により計算する場合、仕入税額も「積上げ計算」により計算しなければならない。

です。

1.については、

”適格請求書に記載のある消費税額等を合計する”

というルールですので、適格請求書発行事業者でなければ売上税額について上記ルールに従うことが不可能なためですね。

また、2.については、

売上税額「積上げ計算」 ー 仕入税額「割戻し計算」

の組み合わせは不可ということです。

これについては、計算方法のバランスが取れていない上に、端数切り捨ての場合には納付税額が減少するからでしょうか。

一方で、

売上税額「割戻し計算」ー 仕入税額「積上げ計算」

が認められるのは、計算方法のバランスが取れていなくとも、納付税額が減少する可能性は少ない(端数切り上げを行なっている事業者が少ないため、仕入税額「積上げ計算」の金額が増加することは考えにくい)からか。

ちょっと脱線でした。

組み合わせについて図にすると次のようになります。

まとめ

インボイス制度への移行後の消費税額の計算方法について見てゆきました。

小売業の方など年間取引量が多い業種であれば、積上げ計算で計算することにより売上税額を抑えることができます。

ただし、仕入税額についても積上げ計算でよいのか、そこまでを含めて検討が必要ですね。

【明日に向けて】

税理士の登録時研修が10/1からオンラインで受講できることに!

明日からさっそく取り掛かります。