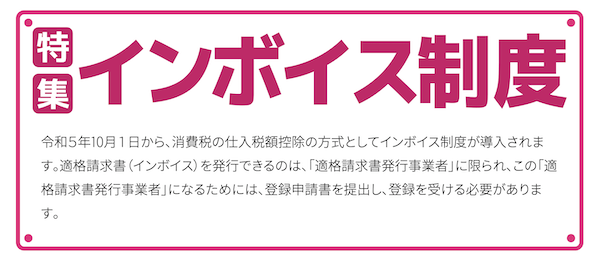

令和3年10月1日より、消費税インボイス制度に係る適格請求書発行事業者の登録受付が始まります。

インボイス制度のおさらい、第4回です。

1.仕入税額控除の適用を受けるためには、適格請求書等の保存が必要となります。

2.請求書に記載する事項が変わります。

3.適格請求書は登録を受けた事業者のみが交付できます。

4.登録を受けるためには申請が必要です。

5.登録を受けた事業者には、適格請求書を交付する義務が生じます。

6.税額計算の方法が変わります。

本日は「適格請求書は登録を受けた事業者のみが交付できる」です。

※過去回はこちら

登録番号が必要

第3回で適格請求書に記載すべき必要事項として挙げた「登録番号」、この「登録番号」を取得していなければ適格請求書を発行することができません。

番号が分からなければ記載しようが無いですからね。

令和3年10月1日以降、事業者が税務署に対して登録申請書を提出し、税務署による審査を経て適格請求書発行事業者登録簿に登録されることで、登録番号などの通知及び公表が行われます。

その「登録番号」は、次の通り。

- 法人番号有

T(ローマ字)+法人番号(数字13桁) - 上記以外(個人事業者、人格のない社団等)

T(ローマ字)+数字13桁※

※マイナンバーでは無い。また、既存の法人番号とも重複しない事業者ごとの番号となる。

実際に記載する際には、「T1234567890123」「T-1234567890123」と記載します。

半角、全角は問われません。

また、公表については、

・国税庁HP「適格請求書発行事業者公表サイト」(令和3年10月運用開始)

により、発行事業者の名称や登録番号等の公表が行われます。

適格請求書類似書類等の交付は禁止されています

登録番号ですが、改めてその構成について考えてみましょう。

個人事業者などは、新たに番号の交付を受けるため、登録しないことには番号が一切不明です。

法人は……登録を受けなくとも、自身の法人番号の頭にTを付けることで登録番号の完成です。

となると、

・法人は登録を受けていなくとも、「T+法人番号」を登録番号として記載しておけば何とかなる?

・個人事業者などは、「T+適当な番号13桁」を登録番号として記載しておけば何とかなる?

・公表されていても規模の小さな事業の領収書1つ1つまではどうせ調べないでしょ?

と考えてしまう方がいらっしゃるかもしれません。(いないことを願いますが)

結論として、消費税法第57条の5において、適格請求書類似書類等の交付は禁止されています。

適格請求書等類似書類とは次の書類、データです。

- 適格請求書発行事業者以外の者が作成した書類であって、適格請求書発行事業者が作成した適格請求書または適格簡易請求書であると誤認されるおそれのある表示をした書類

- 適格請求書発行事業者が作成した、偽りの記載をした適格請求書または適格簡易請求書

- 1.に掲げる書類の記載事項または2.に掲げる書類の記載事項にかかる電磁的記録(データ)

もちろん、罰則も有り。

消費税法第65条第4号にて、第57条の5(上記禁止事項)に違反した者には、

「1年以下の懲役または50万円以下の罰金」

に処せられます。

なお、「どうせ調べないでしょ?」は根拠のない憶測でしかありません。

まとめ

適格請求書は登録を受けた事業者のみが交付できるという点について見てゆきました。

検討するべきは「登録するか否か」であって、「どう登録したことにするか」ではありません。

検討事項について踏み外すことがないことを願います(踏み外した相談は税理士側としてもお受けできません)

次回は、この登録を受けるための申請手続について見てゆくことにします。

【明日に向けて】

税理士業務。そしてHPの改変を少しずつ。