令和3年10月1日より、適格請求書発行事業者の登録受付が開始される消費税インボイス制度。

その制度のおさらい、第5回です。

1.仕入税額控除の適用を受けるためには、適格請求書等の保存が必要となります。

2.請求書に記載する事項が変わります。

3.適格請求書は登録を受けた事業者のみが交付できます。

4.登録を受けるためには申請が必要です。

5.登録を受けた事業者には、適格請求書を交付する義務が生じます。

6.税額計算の方法が変わります。

本日は「4.登録を受けるためには申請が必要」です。

※過去回はこちら

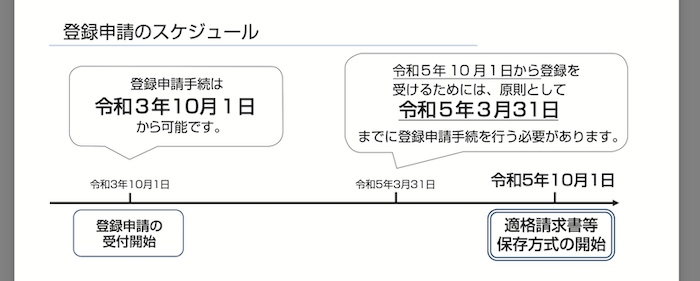

登録申請のスケジュール

適格請求書発行事業者としての登録を受けるためのスケジュールは次の通りです。

●登録申請は…

令和3年10月1日より受付開始

●インボイス制度開始日は…

令和5年10月1日より開始

●インボイス制度開始日(令和5年10月1日)より適格請求書を発行するためには…

原則、令和3年10月1日〜令和5年3月31日までに登録申請を行う必要あり

早々に登録を受けたとしても、その登録の効力は令和5年10月1日から生じることとなります。

令和5年3月31日までに検討→登録を行う場合には申請、ですので、

令和3年10月より慌てて急いで申請しなければならないものではないですね。

ただし、レシート発行のためのレジツールの更新や購入が必要となるなどの影響があるかもしれません。

登録申請を行うか否かの検討は、早期より行うに越したことはありません。

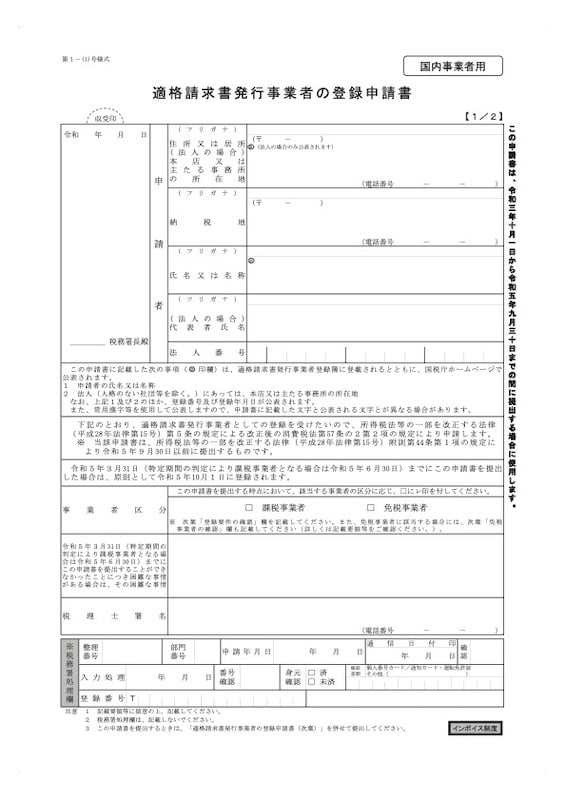

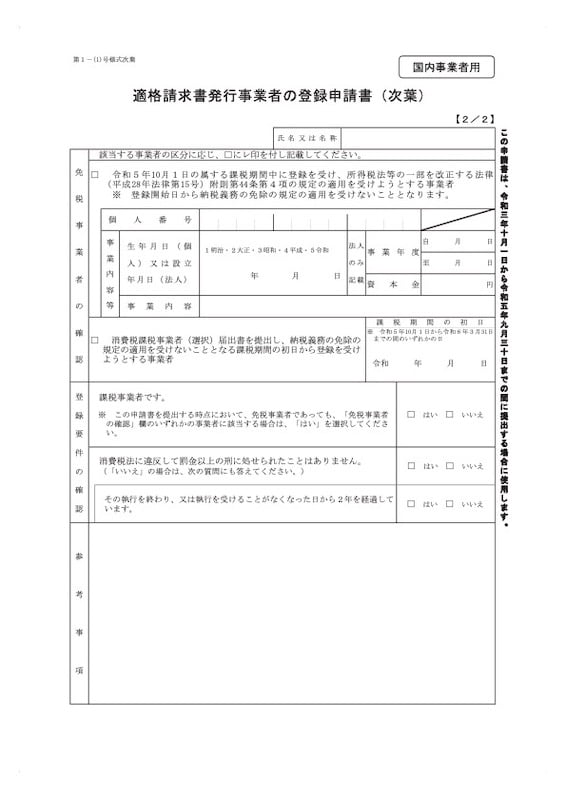

登録申請書類

「適格請求書発行事業者の登録申請書」を、納税地を所轄する税務署長へ提出します。

※令和5年9月30日まで届出する場合の形式です。

計2ページの届出書です。

免税事業者が登録申請を行う場合の注意点

適格請求書発行事業者の登録は課税事業者が受けることができます。

そのため、免税事業者が登録を受けるためには、

■原則

①「消費税課税事業者選択届出書」を提出し、課税事業者となることを選択(翌期より課税事業者となる)

②「適格請求書発行事業者の登録申請書」を、課税事業者となる課税期間の初日の前日から1月前までに提出

という手順を踏むこととなります。

ただし、登録日が令和5年10月1日を含む課税期間である場合には、次の経過措置があります。

■経過措置

・令和5年10月1日を含む課税期間中に登録を受けた場合、登録を受けた日から課税事業者となることが可能

・この場合、「適格請求書発行事業者の登録申請書」による登録申請手続のみでOK

(「消費税課税事業者選択届出書」の提出は不要)

免税事業者が登録申請を行う場合には、登録日により、

- 提出すべき書類

- 消費税課税事業者となる時期

について注意が必要となります。

まとめ

適格請求書発行事業者となるための登録申請手続きについて見てゆきました。

いくつもの日付が出てくるため、それぞれの日付が何の期限または開始日であるか間違えないようにしましょう。

次回は、登録を終えたことにより生ずる義務について、見てゆくことにします。

【振り返り】

暑い日と雨の繰り返しで、雑草が生い茂ってしまいました。

毎日少しずつ時間を取って習慣化することで格闘中。

……なのですが、1週間前に終えた箇所を振り返ると、既に小さな草がポチポチと。

ま、負けるもんかぁあぁぁ!