令和3年10月1日より、消費税のインボイス制度に係る適格請求書発行事業者の登録申請受付が始まります。

そこで、インボイス制度のおさらい、第3回です。

1.仕入税額控除の適用を受けるためには、適格請求書等の保存が必要となります。

2.請求書に記載する事項が変わります。

3.適格請求書は登録を受けた事業者のみが交付できます。

4.登録を受けるためには申請が必要です。

5.登録を受けた事業者には、適格請求書を交付する義務が生じます。

6.税額計算の方法が変わります。

本日は「2.請求書に記載する事項が変わる」です。

※過去回はこちら

買い手が仕入税額控除を受けるために必要な「適格請求書」とは

第2回でお伝えした通り、仕入税額控除の要件が変わります。

買い手が仕入税額控除を受けようとする場合、帳簿のほか、売り手から適格請求書等の交付を受けて保存しなければなりません。

これを売り手側から見ると、買い手が仕入税額控除を受けるために必要な適格請求書等を発行する必要がある、ということになります。

では、どのような書類が適格請求書なのかというと、

「適格請求書として必要な事項が記載された書類」

であれば全て適格請求書に該当します。

請求書、納品書、領収書やレシートなど、その書類の種類が何であれ、必要事項が記載されていれば適格請求書です。

印字されたものの他、手書きのものであっても、必要事項が記載されていればOK。

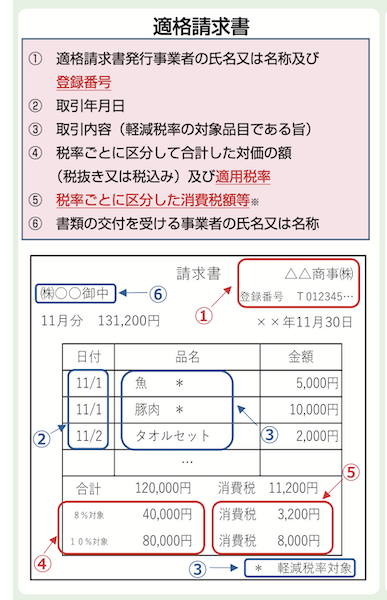

適格請求書の記載事項 ここが変わる

上記の適格請求書に「必要な事項」は次の通りです。

赤字部分の「登録番号」「適用税率」「税率ごとに区分した消費税額等」が、新たに記載が必要となります。

「登録番号」は今後適格請求書発行事業者として登録することで手に入る番号です。

「適用税率」「税率ごとに区分した消費税額等」は、現時点で既に記載を行なっている方がいらっしゃるかもしれません。

実は現行制度では「税率ごとに区分して合計した対価の額(税込)」の記載さえあればOKでしたが、今後は「適用税率」「税率ごとに区分した消費税額等」も合わせて記載が必要となります。

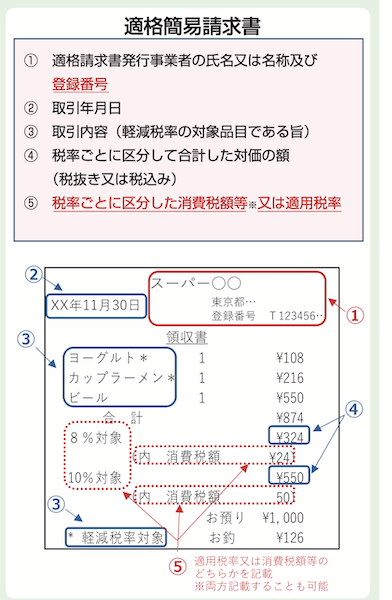

なお、不特定多数の者に対して販売等を行う事業者(小売業、飲食店業、タクシー業など)は、適格簡易請求書でOKとされています。

適格簡易請求書に「必要な事項」は次の通りです。

赤字部分の「登録番号」「税率ごとに区分した消費税額等または適用税率」が、新たに記載が必要となります。

小売店のレジがイメージしやすいかと思われますが、不特定多数の者をお客様として迎える場合には、書類を受け取る方の氏名または名称を都度記載するような手間はやっていられません。

そのため、適格簡易請求書では「相手方の氏名または名称」の記載は必要事項には含まれていません。

また、現行制度では「税率ごとに区分して合計した対価の額(税込)」の記載のみでOKでしたが、今後はそれに加えて「税率ごとに区分した消費税額等」or「適用税率」のいずれかの記載(両方もOK)が必要となります。

買い手が仕入明細書の作成を行なっている場合

買い手が仕入明細書の作成を行い相手方の確認を受けている場合には、その仕入明細書に一定の事項の記載があり、かつその書類を保存することにより、仕入税額控除の適用を受けることができます。

その場合の仕入明細書には、適格請求書の必要事項に加えて、書類作成者である自社ではなく売り手である相手方の「登録番号」を記載することとなります。

まとめ

適格請求書とはどのようなものか、そして、適格請求書に必要な記載事項について見てゆきました。

記載事項として新たに加わった「登録番号」、この番号を記載できなければ適格請求書とはなりません。

次回はこの登録について見てゆくことにします。

【明日に向けて】

事務所看板の自作に手間取っています。時間がかかって思わず「あぁぁ!」と。

しかし、やったことがないことをするから、当然時間がかかる。

この点を前向きに捉えて、色々とチャレンジしてゆくことに尻込みしない思考にならないとですね。