令和3年10月1日より、消費税のインボイス制度に係る適格請求書発行事業者の登録申請受付が始まります。

制度の開始はまだ先ですが、登録申請直前ということで、あらためて制度について見てみましょう。

適格請求書等保存方式(インボイス制度)とは?

適格請求書等保存方式とは

>複数税率に対応したものとして開始される、仕入税額控除の方式です。

国税庁「適格請求書等保存方式の概要」より

はい、何を言っているのかよく分かりませんね。

まず、「適格請求書等保存方式」というのは、「仕入税額控除の方式」です。

では、「仕入税額控除の方式」の「仕入税額控除」とは何でしょうか?

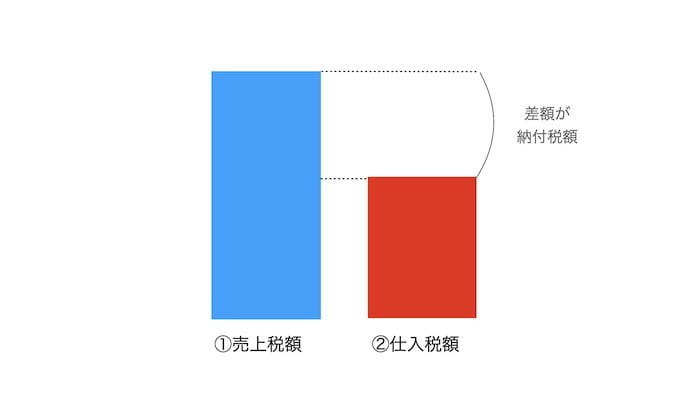

事業者が納める消費税額は、

「①売上に対する消費税額(売上税額)」ー「②仕入に対する消費税額(仕入税額)」=納める消費税額

です。

①事業者はお客様へ売上した際に消費税(売上税額)を預かっており、その預かった金額を納めるのですが、

②一方で、事業者自身は仕入や支払いの際に消費税(仕入税額)を支払っています。

事業者の中で①預かった金額と②支払った金額があるので、支払った金額分を差し引いて残りを納めてください、ということですね。

この②仕入税額を差し引くことが「仕入税額控除」です。

これより、適格請求書等保存方式とは、

10%と8%の複数の消費税率があることに対応したものとして始まる、消費税の納付税額計算のうち「②仕入税額として差し引く金額部分」の方式

ということになります。

ざっくりとまとめると、

事業者が納める消費税額を計算する時に引くことができる②仕入税額についてのルールが変わりますよ!

です。

事業者の皆様は、このルール変更に対応してゆくかどうかの検討・準備を、今後行ってゆくことになります。

(決してレシートの記載内容を増やすことが行動目的ではありません。)

いつ開始される?

適格請求書等保存方式は、

令和5年10月1日

より開始されます。

この前日までは、現行の方式(区分記載請求書等保存方式と言います)が適用されます。

何が変わる?

令和5年10月1日以降、次の点が変わります。

- 適格請求書は登録を受けた事業者のみが交付できます。

- 登録を受けるためには申請が必要です。

- 請求書に記載する事項が変わります。

- 登録受けた事業者には、適格請求書を交付する義務が生じます。

- 仕入税額控除の適用を受けるためには、適格請求書等の保存が必要となります。

- 税額計算の方法が変わります。

次回以降、個別に内容を見てゆきます。

まとめ

今回は適格請求書等保存方式(インボイス制度)についてのアウトラインを見てゆきました。

事業者は消費税を預かることもあり、支払うこともあります。

どちらか一方の視点ではなく、両方の視点で影響がありますので、これからこの制度を見てゆきましょう!

【振り返り】

この数日でF1の来季シートがほぼ決まりました。

残る1席が誰になるのか、もしくは既存の契約を破棄して移動するドライバーがいるのか。

ただ、最後の1席を決めるチーム側は、もはや競合がいないので焦ることなくじっくり選ぶことができるのですよね。

シーズン最後まで決まりそうにはない予感です。

マネーと実力のどちらがものを言うのか、という意味でも注目しています。