令和3年10月1日より、消費税インボイス制度につき適格請求書発行事業者の登録が開始されます。

そこで制度のおさらい、第6回です。

インボイス制度での変更点

1.仕入れ税額控除の適用を受けるためには、適格請求書等の保存が必要となります。

2.請求書に記載する事項が変わります。

3.適格請求書は登録を受けた事業者のみが交付できます。

4.登録を受けるためには申請が必要です。

5.登録を受けた事業者には、適格請求書を交付する義務が生じます。

6.税額計算の方法が変わります。

本日は「5.登録を受けた事業者には、適格請求書を交付する義務が生じる」です。

※過去回はこちら

4つの義務が課される

申請の結果、適格請求書発行事業者としての登録を受けることによって、適格請求書を交付することができるようになります。

ただし、「できる」権利の付与のみではなく、「しなければならない」義務が合わせて課されます。

適格請求書発行事業者の義務は以下の4つです。

- 適格請求書の交付

取引の相手方(課税事業者)の求めに応じて、適格請求書(または適格簡易請求書)を交付する義務 - 適格返還請求書の交付

返品や値引きといった売上に係る対価の返還等を行う場合に、適格返還請求書を交付する義務 - 修正した適格請求書の交付

交付した適格請求書(または適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(または適格簡易請求書、適格返還請求書)を交付する義務 - 写しの保存

交付した適格請求書(または適格簡易請求書、適格返還請求書)の写しを保存する義務

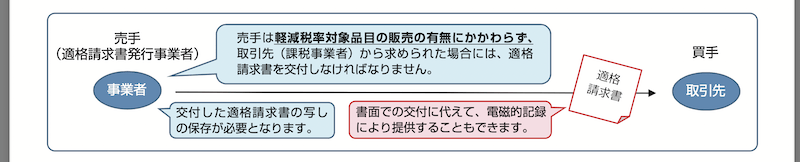

つまり、

課税事業者である相手方から「適格請求書が欲しい」と言われたら、適格請求書を交付しなければいけません。

返品や値引きを行なった場合にはマイナス分を記載した適格返還請求書を、交付した適格請求書が間違っていた場合には修正後の適格請求書を、それぞれ交付しなければいけません。

上記の交付した適格請求書等はその控えを保存しなければなりません。

相手と取引があったら渡す、渡したものは保存する、です。

図にすると次のようになります。

次の取引は交付義務が免除される

次の取引は適格請求書を交付することが難しいため、交付義務が免除されます。

- 公共交通機関による旅客の運送(3万円未満のもの)

- 自動販売機・自動サービス機からの商品の購入(3万円未満のもの)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

- 出荷者が卸売市場で行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農協、漁協、森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

まとめ

今回は登録後の売り手側の義務について見てゆきました。

登録がゴールではなく、登録後は制度に沿って事業を営むことが必要となります。

次回は、売り手と買い手それぞれの税額計算への影響を見てゆきます。

【明日に向けて】

読書と学習がメイン。