令和5年10月1日から導入される消費税インボイス制度。

導入日である令和5年10月1日より適格請求書発行事業者となるためには、一定の期限までに登録申請書を税務署へ提出する必要があります。

その一定の期限は3つです。

申請期限① 原則

令和5年10月1日からインボイスを発行するには、令和5年10月1日に適格請求書発行事業者の登録を受けること(登録日が令和5年10月1日であること)が必要です。

このためには、

申請期限① 令和5年3月31日

までに登録申請書を税務署へ提出しなければなりません。

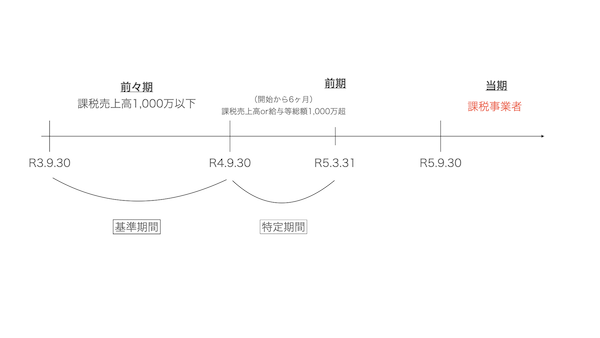

申請期限② 特定期間の判定により課税事業者となる場合

消費税の納税義務者となるかどうか、その判定項目の1つに「特定期間による判定」があります。

特定期間とは、その事業年度の前事業年度開始の日から6ヶ月の期間を指し、

特定期間の課税売上高(又は給与等の総額)が1,000万円を超えた場合には、基準期間(その年度の前々年度)の課税売上高が1,000万円以下であったとしても、消費税の課税事業者となります。

上図において、当期が課税事業者となるかどうかの判定は、令和5年3月31日以降となってしまう可能性が大いにあります。

原則の申請期限①令和5年3月31日までに登録申請書を提出することは、この例では難しいと言わざるを得ません。

このように、特定期間における課税売上高等により消費税の納税義務判定を行い課税事業者となる事業者が適格請求書発行事業者の登録を受ける場合には、

申請期限② 令和5年6月30日

まで、期限が延長されます。

申請期限③ 困難な事情がある場合

上記の申請期限①、②までに登録申請書を提出できなかったことについて、「困難な事情」がある場合には、

申請期限③ 令和5年9月30日

までに「困難な事情」を記載した登録申請書を税務署へ提出することで、令和5年10月1日に登録を受けたものとみなされます。

なお、この「困難な事情」については、その困難の度合いを問わないこととされています。

たとえ軽微な事情であっても、何かしら申請書の提出に影響があれば、この要件を満たすということです。

まとめ

適格請求書発行事業者として令和5年10月1日から登録を受ける場合の申請書提出期限について記載しました。

- 原則 令和5年3月31日

- 特定期間により課税事業者となる場合 令和5年6月30日

- 何かしら事情があり提出が遅れた場合 令和5年9月30日

までの提出となります。

それぞれ申請書の記載方法が異なる点にも注意が必要です。

【参考】

国税庁 インボイス制度に関するQ&A 問7