前回、電子取引情報の保存について改正点を見てゆきました。

↓前回はこちら

その中で最も大きな影響を及ぼすと考えられるのが、

・電子データはデータのまま保存しなければならない(紙に打ち出しての保存は×)

という点です。

電子データは、一定の要件を満たす方法により保存する。

電子データをデータとして保存するにあたっては、一定の要件を満たした状態で保存を行わなければいけません。

その要件は、

- 真実性の要件

- 可視性の要件

の2つ。

この2要件を満たした上で保存された電子データが、所得税法や法人税法において「保存書類」として認められます。

真実性の要件

受領した電子データは受取後に内容を書き換えられたものでないこと(真実の電子データであること)が確証されなければなりません。

そのため、以下のいずれかを行うことが要件となっています。

- タイムスタンプが付された後、電子データの授受を行う(発行側がタイムスタンプを付す)

- 電子データの授受後、速やかにタイムスタンプを付す(受取側がタイムスタンプを付す)

- データの訂正削除を行なった場合にその記録が残るシステム又は訂正削除ができないシステムを利用

- 訂正削除の防止に関する事務処理規定の備付け

1と2は自社または取引先がタイムスタンプを導入していなければ、要件を満たすことができません。

また、3は外部のクラウドサービスの利用などが必要となります。第三者に証明してもらわなければ信じてもらえませんからね。

2021年10月29日現在では、マネーフォワードの「Money Forward クラウドBox」が上記1〜3により要件を満たすことができるツールとして発表されています。

マネーフォワード利用者以外も無料とのこと。

freeeはfreee会計の中で電子帳簿保存法改正に完全対応とのことです。

こちらはfreee利用者でなければ使用できません。

これら1〜3のどれにも該当しない(各システムの導入をしない)事業者様は、4を満たすことが必要です。

事務処理規定の備付けと言われてもどんな規定を作れば良いか分からない、となりそうですが、国税庁HPにて事務処理規定のサンプルが公開されています。雛形のダウンロードも可能です。

このサンプルを参考に事務処理規定を作成し、見たい時に見ることができる状態にしておき、規定の通りに電子データの管理を行うことになります。

規定作りは目的ではなく手段であり、規定の通りに電子データ保存を行うことが目的です。お間違えなく。

可視性の要件

保存された電子データについて、見ることができる状態でなければなりません。

そのための要件として、次の全てを満たすことが求められています。

- 電子計算機処理システムの概要書を備え付けること(自社開発プログラムを使用する場合に限る)

- パソコン、プログラム、ディスプレイ、プリンタ等の見読可能装置を備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

- 検索機能を確保すること

1は自社プログラム使用の事業者に限られるため割愛します。

2については、見ることができる状態になっていればOKですので、パソコンを使用していれば問題はないでしょう。

残る3ですが、検索機能の確保とはどのようなものかというと、

⑴取引年月日、取引金額、取引先により検索できること

⑵日付または金額の範囲指定により検索できること

⑶二つ以上の任意の記録項目を組み合わせた条件により検索できること

を満たす必要があります。

ただし、税務調査においてダウンロードの求めに応じることができるようにしている場合には、⑵と⑶の要件は不要となります。

つまり、検索機能の確保として⑴の要件を満たす状態にしておくことが必要です。

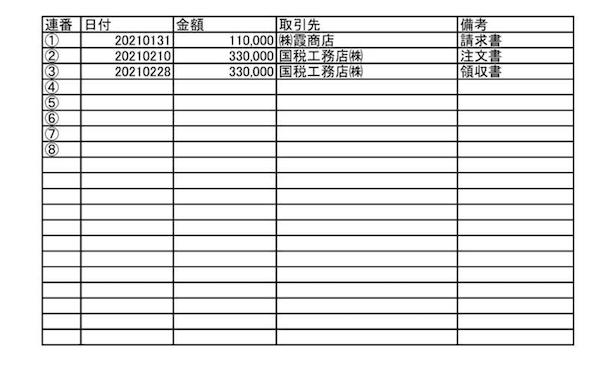

検索機能の例

外部のクラウドサービスを利用して電子データを保存する場合には⑴の要件が満たされるでしょうが、そうでない場合は、一定のルールを定めて検索可能な状態にしなければなりません。

国税庁の「電子帳簿保存法一問一答【電子取引関係】」で挙げられている例を参考にすると、次のような対応が考えられます。

ファイル名の入力により検索機能を満たそうとする例

2022年4月30日に(株)A商事から20,000円の請求書データを受領

→ファイル名「20220430_(株)A商事_20,000」

上記いずれかの方法を行っていれば要件を満たすことができますね。

まとめ

今回は電子データを保存する際に満たさなければならない要件について見てゆきました。

各事業者様のシステム状況に合わせて、いずれかの方法により対応準備を行ってみましょう。