業界内では重要な位置付けとされているであろう、今回の「電子帳簿保存法」の改正。

Web上にも改正内容についての記事が沢山出ています。

とても重要な内容が含まれているのですが、どうにも表立って情報が広まっていないため、中小零細や末端の事業者には「何それ?」状態の方々が多くいらっしゃるように見受けられます。

何かしらの縁でこのページへ辿り着いた事業者の方へ。

まだ他所で情報を知り得ていないようでしたら、こちらでその内容を見てゆきましょう。

今回はまず、電子取引情報の保存について、改正点の概要です。

電子帳簿保存法とは?

電子帳簿保存法とは、これまで紙での保存が義務づけられていた帳簿書類について、

- 一定の要件を満たした上で電子データでの保存を可能とする

- 電子データでの受け渡しのみである取引情報についての保存義務

などを定めた法律です。

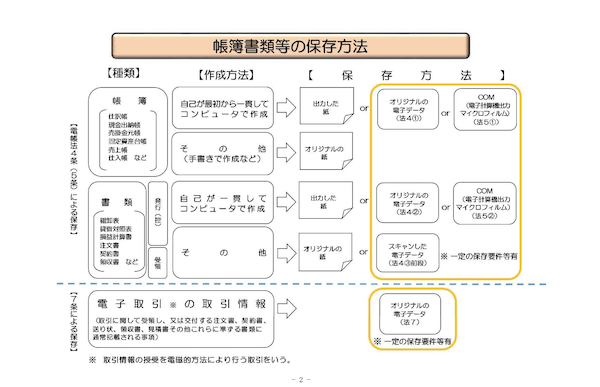

帳簿書類等の区分は3つ

電子帳簿保存法では電子データをその種類により3つに区分し、それぞれについて保存方法を定めています。

- 帳簿(総勘定元帳、仕訳帳、現金出納帳など)

- 書類(貸借対照表や損益計算書といった決算関係書類、請求書や領収書などの取引関係書類)

- 電子取引情報(メールやネット上で受領したり交付するもの)

区分ごとの保存方法は次の通り。

オレンジで囲まれた部分につき改正が行われます。

細かく書いてありますが、ひとまず3つの区分があることが把握できればOKです。

この中で見てゆくのは「電子取引の取引情報」の部分ですね。

電子取引情報とは?

上図に記載の通り、「電子取引」とは、取引情報の授受を電磁的方法により行う取引を指します。

また、各取引について受け渡しする注文書、契約書、領収書などに記載される事項が「取引情報」です。

これより、電子取引情報とは、例えば、

- インターネットバンキングにて取得した入出金取引明細

- Webカード明細

- Amazonなどショッピングサイトで購入した際の領収書

- 取引先からメールで受け取る請求書(メール本文に記載の場合、添付ファイルの場合)

- クラウドサービスにアクセスした上で受け取る電子請求書や電子領収書

といったものが対象となります。

紙で受け取らずデータでのみ受け取る会計資料の内容、というイメージです。

電子取引情報についての改正は3つ

電子取引情報について、改正の概要は次の通りです。

タイムスタンプ要件及び検索要件の緩和

電子取引情報を保存するにあたっては幾つかの要件を満たしていなければなりません。

そのうち、タイムスタンプを使用して保存要件を満たす場合におけるタイムスタンプ付与の期間が、2か月+7営業日へと緩和されます。

また、検索要件について、検索用の記録項目が3つに限定されるとともに、一定の場合には検索機能の確保要件の一部または全部が不要になります。

電子データの適正な保存を担保するための措置①

申告所得税と法人税については、電子取引の取引情報にかかる電磁的記録(以下、「電子データ」とします)につき、紙への出力等による保存により電子データの保存の代わりとすることができる措置は廃止されます。

言い換えると、

「電子データはデータの形で資料として保存しておいてね。紙へ印刷しても資料保存にならないよ!」

です。

上で掲載した図をもう一度確認してみましょう。

「電子取引の取引情報」部分だけ、【保存方法】の欄に紙での保存の記載がありません。

電子データの適正な保存を担保するための措置②

電子データについて仮装・隠蔽された事実があった場合には、その事実により生じた申告漏れ等に課される重加算税が10%増えます。

いつから適用される?

上記の改正は、令和4年1月1日以後行う電子取引について適用されます。

重加算税増加については、令和4年1月1日以後に法定申告期限が到来する国税について適用されます。

まとめ

電子帳簿保存法の改正のうち、電子取引情報の保存についてその概要を見てゆきました。

今回の内容で最もお伝えしたいのはただ1つ。

電子データを紙で保存していた今までの方法は、令和4年からは×です。

弥生の社長が「企業側の準備が整っておらず、1月の施行は延期するべき」とおっしゃていることからも、この件については事業者の方々に周知がなされていないのが現実なのでしょう。

だからといって、知らなかったでは済まされないのがこの法律の恐ろしいところ。

次回以降、内容をもう少し深堀りしてみましょう。