先日の記事にて、経営セーフティ共済の所得税確定申告での添付書類について記載しました。

折角ですので、法人の場合の確定申告時の添付書類についても見てみましょう。

おさらい:経営セーフティ共済とは

経営セーフティ共済とは、独立行政法人中小企業基盤整備機構が行う共済制度の1つです。

中小企業や個人事業主が取引先の急な倒産により経営困難な事態に陥ってしまった際に、速やかに資金の借り入れを行うことができます。

上記の他にもメリットがあり、これらをまとめると、

- 無担保・無保証で、掛金の10倍まで借入可能

- 取引先が倒産後、すぐに借入できる

- 掛金の税制優遇措置が受けられる →掛金を損金(法人)又は必要経費(個人)に参入できる。

- 解約手当金が受け取れる →掛金を12ヶ月以上納めていれば8割以上、40ヶ月以上で全額戻る。

の4つが挙げられます。

詳細はこちら↓

法人と個人事業主とで制度内容に違いはありません。

確定申告書への添付書類

法人が経営セーフティ共済の掛金を損金算入するためには、支払を行うだけでなく、租税特別措置法第66条の11第2項より確定申告書に明細書を添付する必要があります。

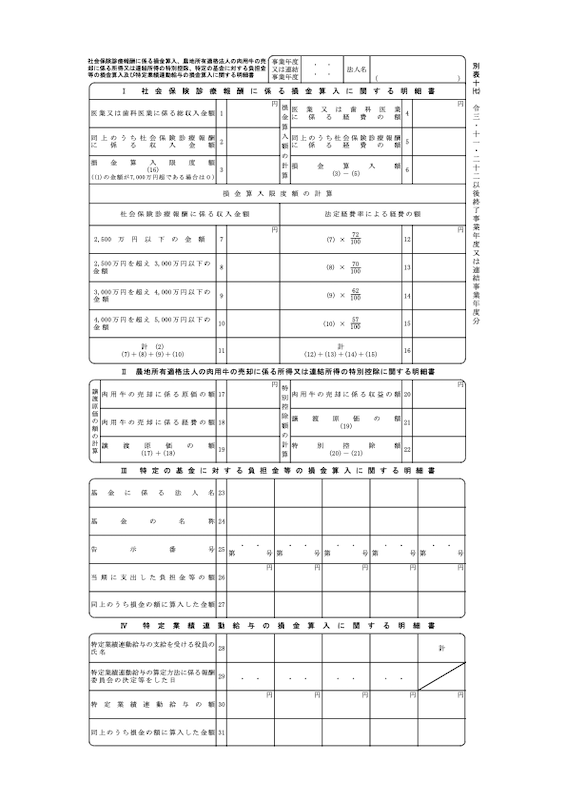

その別表がこちら。

「別表10(7)社会保険診療報酬に係る損金算入、農地所有適格法人の肉用牛の売却に係る所得又は連結所得の特別控除、特定の基金に対する負担金等の損金算入及び特定業績連動給与の損金算入に関する明細書」(令和3年11月22日以後終了事業年度又は連結事業年度分)

名前がゴチャゴチャと長いのは、この1枚に幾つもの内容の記載事項(書類内のⅠ〜Ⅳ)がまとめられているからです。直近でⅣが追加されましたね。

このうち、経営セーフティ共済の支払をした場合は、Ⅲの欄に必要事項を記入しましょう。

- 法人名:中小企業基盤整備機構

- 基金名:経営セーフティ共済

- 告示番号:記載不要

- 支出金額:その年に支払った金額

- 損金算入額:費用処理した金額

記載内容は所得税確定申告の明細と同様ですね。

まとめ

法人が経営セーフティ共済を損金算入する際の添付書類について記載しました。

明細書添付が損金算入の要件ですので、忘れずに添付しましょう。